Am Ufer des Victoria Harbour, zwischen den gläsernen Türmen von Wan Chai, pulsiert Hongkongs Finanzwelt im vertrauten Rhythmus. In den Lobbyhallen der Banktürme mischen sich Kantonesisch, Englisch und Singlish, während Männer in maßgeschneiderten Anzügen und elegant gekleidete Frauen in feinen Blazern – begleitet von dezent aufgetragenen, teuren Parfüms – zwischen den Bürotürmen zu Meetings hetzen. Es ist eine stille, fast mechanische Hektik, als folgte die Stadt dem gleichmäßigen Klicken des allgegenwärtigen Ampel-Metronoms – dem Rhythmus globaler Kapitalströme.

Nach Jahren politischer Spannungen zwischen Washington und Peking und den Folgen der Pandemie schien Hongkongs Finanzplatz bereits an Bedeutung zu verlieren. Doch inzwischen kehren Kapital und Börsengänge zurück. Chinesische Unternehmen beschaffen hier Dollar, internationale Investoren suchen über die Stadt weiterhin Zugang zum chinesischen Markt. Kaum ein Ort liegt näher am Puls der globalen Geldströme als Hongkong – an der Schnittstelle zwischen China und den internationalen Finanzmärkten.

Hier treffen wir Alicia García-Herrero, eine der einflussreichsten China-Ökonominnen, bestens vernetzt zwischen Hongkong, Taiwan, dem Festland und den globalen Märkten. Während Peking ein Wachstumsziel von 4,5 bis fünf Prozent ausgibt, zeigen sich Risse im Modell: Immobilienkrise, schwache Löhne, geopolitische Spannungen. Wie stabil ist Chinas Wachstum – und welche Rolle spielen dabei Hongkong und der Renminbi?

Die schwache Seite von Chinas Wachstum

China hat sich für dieses Jahr ein Wachstumsziel von etwa 4,5 bis fünf Prozent gesetzt. Gleichzeitig steht der Immobiliensektor weiterhin unter Druck, und geopolitische Spannungen beeinträchtigen die Energieversorgung, insbesondere aus Venezuela und dem Iran. Wie nachhaltig ist Chinas derzeitiges Wachstumsmodell unter diesen Bedingungen?

Ich habe kürzlich mit Freunden von der Chinesischen Akademie der Sozialwissenschaften gesprochen, unmittelbar nach der Entscheidung des Obersten Gerichtshofs der USA, die Notfallzölle aufzuheben, darunter auch die verbleibenden Fentanyl-Zölle. Diese Entscheidung war für China von großer Bedeutung. China wird nach Brasilien der größte Nutznießer sein, da der effektive US-Zollsatz um 15,6 Prozent, also von 36,8 auf 21,2 Prozent sinken wird.

Gleichzeitig waren die jüngsten Wirtschaftsergebnisse im Vergleich zu anderen Volkswirtschaften relativ stark. Aus diesem Grund gingen viele Analysten davon aus, dass China sein Wachstumsziel von fünf Prozent beibehalten würde, zumal aufgrund der vorübergehenden 150-tägigen Senkung der Zölle mit einem erheblichen Frontloading-Effekt zu rechnen war.

Natürlich ist es möglich, dass Trump später weitere Zölle einführt. Insgesamt ging man jedoch davon aus, dass die Exporte kurzfristig vorgezogen werden würden. Aus diesem Grund ging ich zunächst davon aus, dass das Wachstumsziel bei fünf Prozent bleiben würde.

Betrachtet man jedoch die jüngsten Daten vor dem chinesischen Neujahr (d.h. Ende 2025), ergibt sich ein recht schwaches Bild. Die Investitionen in Sachanlagen im verarbeitenden Gewerbe sind im Wesentlichen unverändert, das Wachstum liegt nahe null. Auch das Lohnwachstum ist mit rund einem Prozent äußerst schwach.

Aus diesem Grund denke ich, dass die Binnenwirtschaft, wenn überhaupt, wahrscheinlich um nicht mehr als drei Prozent wächst – vielleicht sogar noch weniger.

Trotzdem glaubten viele Analysten, dass China das Ziel dank der Exporte halten könnte. Meiner Meinung nach haben die Behörden es jedoch letztendlich als Reaktion auf die jüngsten Entwicklungen leicht auf 4,5 bis fünf Prozent angepasst.

Dieser Bereich war bereits vor der Entscheidung des Obersten Gerichtshofs der USA im Umlauf. Die zugrunde liegende Logik bleibt dieselbe: China glaubt nach wie vor, dass es sich auf Exporte als wichtigen Wachstumsmotor verlassen kann. Der Rest der Wirtschaft ist recht schwach. Das war bereits im letzten Jahr der Fall, jetzt ist es nur noch ausgeprägter.

Dennoch ist die Lage nicht so ernst, dass China das Wachstumsziel ganz aufgeben müsste. Theoretisch hätten sie das tun können – während der Covid-Pandemie haben sie etwas Ähnliches getan und angedeutet, dass sie es wieder tun könnten –, aber sie haben sich dagegen entschieden. Stattdessen betont man weiterhin das Konzept des „hochwertigen Wachstums“.

Fünf Prozent als Botschaft

Wer ist der Hauptadressat für dieses Wachstumsziel? Es scheint weniger eine reine Prognose als vielmehr ein politisches Signal zu sein. Richtet es sich hauptsächlich an die heimische Öffentlichkeit oder auch an internationale Investoren?

Die größte Sorge ist, dass die chinesische Öffentlichkeit zunehmend über das internationale Umfeld beunruhigt ist. Durch die Beibehaltung des Wachstumsziels signalisiert die Regierung, dass alles weiterhin wie erwartet verläuft. Meiner Meinung nach ist die heimische Öffentlichkeit die Hauptzielgruppe.

Gleichzeitig gibt es auch eine externe Botschaft. Einige interpretieren die jüngsten Maßnahmen der USA – insbesondere im Zusammenhang mit Venezuela und den Versuchen, Chinas Zugang zu Energieressourcen zu beschränken – als direkten Angriff auf China.

Aus dieser Perspektive sendet die Beibehaltung des Wachstumsziels auch eine Botschaft an die Welt: China will zeigen, dass es auch unter dem Druck der Vereinigten Staaten oder bei möglichen Störungen im Zusammenhang mit dem Iran weiterhin wachsen kann.

Mit anderen Worten: Die Regierung möchte vermitteln, dass China stabil ist und nicht zusammenbricht, auch wenn die Löhne niedrig sind und sich die wirtschaftliche Stimmung verschlechtert hat. Seit Covid hat sich das Vertrauen der Öffentlichkeit nicht wirklich erholt.

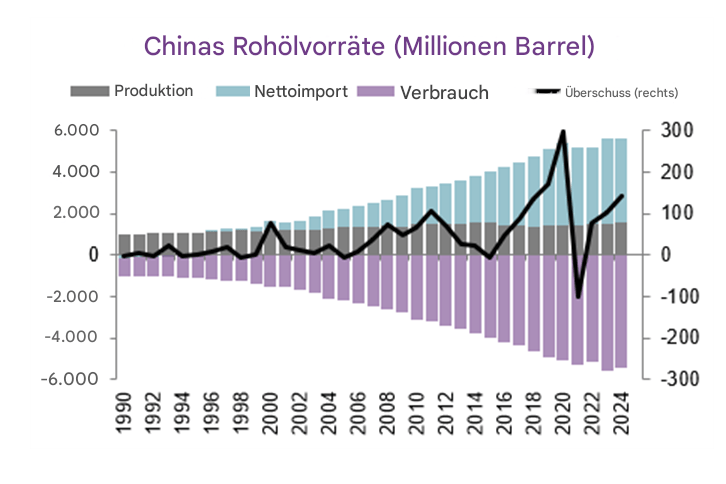

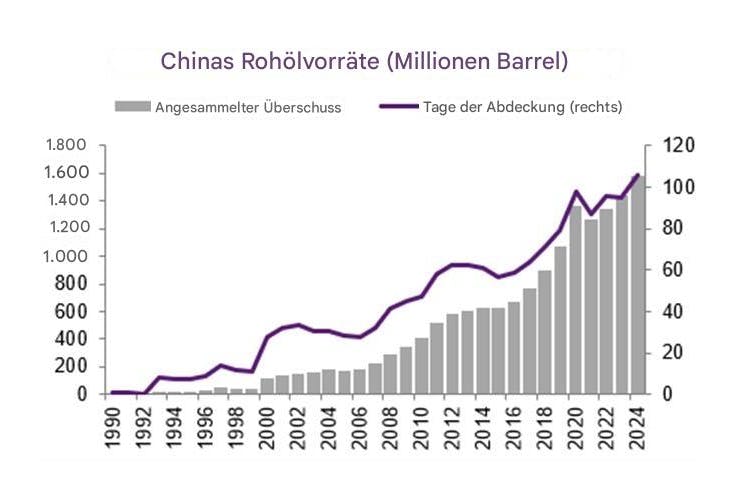

Russisches Öl sollte nicht überschätzt werden

Wenn China die Ölversorgung aus Venezuela oder dem Iran verlieren würde, könnte Russland dann schnell seine Rolle ausbauen und diese Verluste ausgleichen?

Zunächst einmal ist es wichtig zu verstehen, dass Venezuela etwa vier Prozent der chinesischen Ölimporte ausmacht. Früher lag dieser Anteil bei fast sieben Prozent, aber er ging zurück, als Russland eine größere Rolle spielte. Ein weiterer Faktor ist, dass Venezuela einfach mit seiner Produktionskapazität zu kämpfen hat.

Der Iran hingegen hat an Bedeutung gewonnen. Seit dem Abkommen von 2021 sind die Importe aus dem Iran deutlich gestiegen. Einige Schätzungen gehen davon aus, dass China Öl im Wert von rund 400 Milliarden Dollar importiert hat, obwohl die genauen Preise unklar sind und wahrscheinlich rabattiert wurden. Der Handel mit dem Iran hat sich etwa verfünffacht, hauptsächlich durch Ölimporte, und erreicht nun rund 60 Milliarden Dollar. Das entspricht etwa 30 Prozent der chinesischen Ölimporte, was einen erheblichen Anteil darstellt.

Wenn diese Lieferungen unterbrochen würden, müsste China Alternativen finden. Ein Teil davon könnte aus Russland kommen, aber selbst mit Anpassungen kann kein einzelnes Land den Golf in Bezug auf die chinesischen Importe (rund 40 Prozent der Gesamtimporte) ersetzen.

Auch andere Lieferanten würden eine Rolle spielen, darunter Katar durch LNG-Verträge und Saudi-Arabien. Für China wäre dies also sicherlich ein erheblicher Schock. Es ist jedoch auch wichtig, sich vor Augen zu halten, dass Chinas Stromsystem nicht in hohem Maße von Öl oder Gas abhängig ist. Es basiert in erster Linie auf Kohle und erneuerbaren Energien.

Erneuerbare Energien machen etwa 25 Prozent aus, während Kohle rund 60 Prozent der Stromerzeugung ausmacht. Öl wird hauptsächlich in Sektoren verwendet, in denen eine Substitution schwieriger ist, wie beispielsweise im Transportwesen. Ein weiterer wichtiger Faktor sind die strategischen Reserven. Offiziell gibt China Ölreserven für etwa 90 Tage an. Das ist die häufig zitierte Zahl. Meiner Meinung nach ist der tatsächliche Stand jedoch wahrscheinlich höher.

Nach dem Einmarsch Russlands in die Ukraine beispielsweise deutete die Biden-Regierung an, dass China seine strategischen Reserven aufgestockt habe, was möglicherweise zu höheren Ölpreisen beigetragen habe. Die Vereinigten Staaten argumentieren seit langem, dass China seine strategischen Vorräte nicht vollständig offenlegt. Ich gehe daher davon aus, dass China wahrscheinlich über mehr als die offiziellen 90 Tage verfügt.

Im Vergleich dazu verfügt Japan über Reserven für etwa 200 Tage, obwohl es eine kleinere Volkswirtschaft ist und sich die Lagerlogistik unterscheidet. Auf jeden Fall war China in der Vergangenheit sehr vorsichtig, sich nicht zu sehr von Russland abhängig zu machen, daher würde ich den Einfluss Russlands in dieser Situation nicht überschätzen.

Hongkong – Chinas Fenster zum Dollar

Hongkong hat in der Vergangenheit als wichtiges Tor zwischen China und den globalen Kapitalmärkten gedient. Sehen Sie in der derzeitigen geopolitischen Lage eine Stärkung oder eine allmähliche Schwächung dieser Rolle?

Hongkong ist derzeit das größte IPO-Zentrum der Welt. Um Ihnen eine Vorstellung von der Größenordnung zu geben: Allein im Januar fanden in Hongkong mehr Börsengänge statt als in London. Das zeigt, wie bedeutend der Aktienmarkt von Hongkong geworden ist. Allerdings handelt es sich bei fast allen diesen Börsengängen um chinesische Unternehmen. Rund 80 Prozent der Börsengänge betreffen chinesische Unternehmen, nicht ausländische.

In der Praxis fungiert Hongkong in erster Linie als Plattform für chinesische Unternehmen, um Zugang zu Dollar-Finanzierungen zu erhalten, da der Hongkong-Dollar an den US-Dollar gekoppelt ist. Es handelt sich nicht wirklich um einen Markt, auf dem ausländische Unternehmen Kapital aus chinesischen Ersparnissen beschaffen.

Stattdessen funktioniert es umgekehrt: Chinesische Unternehmen nutzen Hongkong, um Zugang zu globalem Kapital zu erhalten, manchmal sogar zu chinesischem Kapital, das im Ausland in Dollar angelegt ist. Historisch diente Hongkong zunächst als Tor für ausländische Unternehmen, die nach China kamen.

Später wurde es zu einer Plattform, über die chinesische Unternehmen im Ausland investierten. Heute besteht seine zentrale Rolle vor allem darin, chinesische Unternehmen über internationale Kapitalmärkte zu finanzieren.

Gleichzeitig fungiert Hongkong auch als Handelszentrum, das manchmal Sanktionen umgehen kann, insbesondere für Halbleiter mit doppeltem Verwendungszweck. Anstatt bestimmte sensible Technologien direkt aus Festlandchina zu exportieren, können Unternehmen sie über Hongkong leiten, das eine separate Gerichtsbarkeit hat.

Wenn man sich die Exportstatistiken Hongkongs ansieht, besteht ein großer Teil davon aus Reexporten, also Waren, die über Handelsunternehmen abgewickelt und nicht vor Ort produziert werden. In diesem Sinne kann Hongkong manchmal als Schlupfloch innerhalb des globalen Handelssystems fungieren.

Hongkonger Sonderverwaltung

Warum wird Hongkong in Sanktionsregelungen oft anders behandelt? Liegt das zum Teil an seiner anhaltenden Bedeutung für die globale Finanzwelt?

Die Erklärung ist eigentlich ganz einfach: Hongkong hat einen anderen rechtlichen Status und eine andere Gerichtsbarkeit. Wenn beispielsweise Zölle auf chinesische Elektrofahrzeuge erhoben werden, bedeutet das nicht automatisch, dass dieselben Regeln auch für Hongkong gelten.

Wenn Waren technisch gesehen über Hongkong laufen, fallen sie möglicherweise nicht unter dasselbe Zollregime. Die Vereinigten Staaten beziehen Hongkong manchmal ausdrücklich in Sanktionsregelungen ein, aber dafür ist eine separate politische Entscheidung erforderlich.

Aufgrund dieser Unterscheidung wird Hongkong oft anders behandelt als das chinesische Festland. Ein gutes Beispiel dafür sind ausländische Direktinvestitionen: Rund 70 Prozent der chinesischen Direktinvestitionen, sowohl eingehende als auch ausgehende, laufen über Hongkong.

Während der Investitionsverhandlungen zwischen der EU und China im Jahr 2020 bestanden die chinesischen Verhandlungsführer beispielsweise darauf, dass Hongkong als separate Gerichtsbarkeit behandelt werden sollte. China hat diese Unterscheidung in internationalen Abkommen sehr effektiv aufrechterhalten.

China wegen KI-Blase wieder interessant

Viele internationale Investoren scheinen heute gegenüber China vorsichtiger zu sein als noch vor einigen Jahren. Handelt es sich dabei hauptsächlich um eine Stimmungsänderung oder sehen wir eine strukturelle Umschichtung von Kapital weg von China?

Seit Covid hat eindeutig eine strukturelle Verschiebung stattgefunden. Wenn ich mit Investoren in den Vereinigten Staaten oder in London sprach, lautete ihre Antwort lange Zeit im Wesentlichen: „Lassen Sie uns über etwas anderes sprechen – vielleicht über Japan.“ China war kein zentrales Thema mehr.

Seit etwa Ende 2025 hat sich das Gespräch jedoch etwas verändert. Ein Grund dafür ist die wachsende Sorge um eine mögliche KI-Blase in den Vereinigten Staaten sowie allgemeine finanzielle Risiken wie eine Korrektur an den Aktienmärkten oder fiskalische Instabilität. Infolgedessen ist China für einige Investoren wieder etwas interessanter geworden, zumindest im Vergleich zu den letzten fünf Jahren. Gleichzeitig bleiben die Kapitalzuflüsse relativ begrenzt.

Ein weiterer Faktor war die Aufwertung des Renminbi, der gegenüber dem Dollar von etwa 7,73 auf rund 6,88 stieg. Diese Aufwertung war wahrscheinlich ein bewusstes Signal Chinas, dass die Währung noch Aufwärtspotenzial haben könnte.

Die Behörden haben diesen Trend jedoch auch gedämpft, da sie weiterhin befürchten, dass eine starke Währung die Exporte beeinträchtigen könnte. Mit anderen Worten: China möchte zwar ausländische Kapitalzuflüsse, aber keine übermäßig großen.

Das Land verfügt bereits über beträchtliche inländische Ersparnisse und ist daher nicht stark auf ausländisches Kapital angewiesen. Wichtiger ist der Signaleffekt: Er zeigt, dass internationale Investoren China nach wie vor als attraktiv ansehen. Sehr große Zuflüsse könnten den Renminbi jedoch auf ein Niveau treiben, das China als inakzeptabel betrachten würde.

Peking spricht häufig von der Internationalisierung des Renminbi und der Entwicklung alternativer Zahlungsinfrastrukturen wie Brics Pay oder Union Pay. Wie realistisch ist es, dass der Renminbi die Dominanz des US-Dollars herausfordern könnte?

Der Renminbi wird zwar tatsächlich internationaler, aber nicht in der Weise, wie viele Menschen es erwarten. Der US-Dollar ist in erster Linie deshalb eine Reservewährung, weil globale Investoren auf Dollar lautende Vermögenswerte halten wollen. Das ist beim Renminbi nicht der Fall. Die Zinssätze sind relativ niedrig, und bis vor kurzem gab es kaum Erwartungen hinsichtlich einer Aufwertung der Währung. Tatsächlich ist der Anteil des Renminbi an den globalen Zentralbankreserven nicht gestiegen, sondern gesunken.

Wenn der Renminbi den Dollar also nicht verdrängt – welche Rolle spielt er stattdessen im globalen Finanzsystem?

Der Renminbi entwickelt sich eher zu einer Finanzierungswährung. Das bedeutet: Marktteilnehmer nehmen Kredite in Renminbi auf, weil diese günstig sind, und investieren dann in andere Währungen oder Vermögenswerte. Chinesische Banken selbst tun dies manchmal über Hongkong, indem sie Renminbi aufnehmen, diese in Dollar umtauschen und in Dollar-Vermögenswerte investieren.

In diesem Sinne spielt der Renminbi eine ähnliche Rolle wie der japanische Yen-Carry-Trade in früheren Jahrzehnten. Gleichzeitig wird ein wachsender Anteil der chinesischen Auslandsdarlehen in Renminbi denominiert. Heute werden bereits rund 45 Prozent der chinesischen Kredite im Ausland in RMB vergeben.

Wenn beispielsweise ein Land in Afrika Geld von einer chinesischen Bank erhält, lautet der Kredit oft auf Renminbi. Das bedeutet, dass der Kreditnehmer die Mittel in der Regel für den Import chinesischer Waren oder die Bezahlung chinesischer Bauunternehmen verwendet und den Kredit später in Renminbi zurückzahlt.

Auf diese Weise nutzt China den Renminbi strategisch, um seinen wirtschaftlichen Einfluss auszubauen, insbesondere durch Handels- und Infrastrukturfinanzierungen.

Aus europäischer Sicht könnte diese Entwicklung von großer Bedeutung sein und verdient meiner Meinung nach mehr Aufmerksamkeit. Ich habe dies mehrfach mit der Europäischen Zentralbank diskutiert, und ehrlich gesagt glaube ich, dass viele politische Entscheidungsträger die Auswirkungen immer noch unterschätzen.