Steigende Prämien beschäftigen den Versicherungsmarkt im KFZ-Bereich seit Jahren, denn Werkstattkosten, Ersatzteile und Löhne lassen die Schadenskosten kontinuierlich steigen. Das schlägt sich wiederum in höheren Beiträgen nieder. Gleichzeitig nimmt die Wechselbereitschaft zu, denn zum Jahresende laufen viele Verträge aus. Versicherte, die ihren Versicherungsschutz überprüfen, passen ihre Leistungen idealerweise an und steuern ihre Kosten besser.

Ausschlaggebend ist hierbei ein strukturierter Blick auf Fristen, Kalkulationsfaktoren und Optionen. Ein KFZ-Versicherungsvergleich mehrerer Tarife schafft zu diesem Zweck Klarheit über Preis und Umfang. So entsteht eine fundierte Grundlage für die Entscheidung, ob ein Wechsel sinnvoll ist und ob das bestehende Paket weiterhin passt.

Wechselsaison 2025/2026: Stichtag und Spielräume

Die meisten Policen enden zum 31. Dezember. Die ordentliche Kündigung sollte daher unbedingt bis 30. November beim Versicherer eingehen, denn ohne entsprechenden Nachweis verlängert sich der Vertrag um ein weiteres Jahr.

Möchten Versicherte die Prämienentwicklung oder Leistungen neu bewerten, benötigen sie zudem frühzeitig belastbare Marktpreise. Nur indem sie verschiedene KFZ-Versicherungen online vergleichen, bewerten sie Beiträge und Deckungen schließlich realitätsnah. „Kostenlose Online-Vergleichsrechner zeigen Versicherten minutenschnell ihr Sparpotenzial und listen wichtige Wunschleistungen übersichtlich auf“, erklärt auch Kristina Vogt - KFZ-Versicherungsexpertin bei Tarifcheck.de.

Je nach Konstellation besteht außerdem ein Sonderkündigungsrecht, zum Beispiel bei einer Beitragserhöhung ohne Schaden.

Unabhängig vom Zeitpunkt des Wechsels ist es ausschlaggebend, auf eine rechtssichere Zustellung und die fristgerechte Annahme des neuen Angebots zu achten.

Was die Beiträge in die Höhe treibt

Versicherungstarife beruhen auf statistischen Risikomerkmalen. Relevante Größen sind unter anderem Typ-und Regionalklasse, jährliche Fahrleistung, Fahrerkreis, Schadenfreiheitsrabatt und Abstellort. Auch Fahrzeugalter, Antriebsart sowie Selbstbeteiligungen beeinflussen die Prämie.

Kennen Versicherte diese Stellhebel, passen sie die Versicherung gezielt an die eigenen Bedürfnisse an und vermeiden unnötige Kosten. Dabei ist es unerlässlich, korrekt einzuschätzen, wo Anpassungen sinnvoll sind und welche Risiken unbedingt abgesichert sein sollten. Ein zu umfangreicher Schutz kostet schließlich unnötig Geld, aber bei einer zu knapp bemessenen Police tun sich im Schadensfall finanzielle Lücken auf.

Warum es 2025/2026 teurer wird

Im Zuge der aktuellen Wechselsaison meldet die Branche steigende Kosten. Nach Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft liegen Ersatzteilpreise und Werkstattlöhne deutlich über früheren Niveaus, was wiederum die durchschnittlichen Schadenkosten erhöht und die Prämien unter Druck setzt.

Für 2026 rechnen viele Anbieter weiterhin mit hohen Aufwendungen, denn Hintergrundanalysen zeigen weiterhin die Belastung durch teure Reparaturen und längere Standzeiten. Für Versicherte bedeutet das auch, dass mitunter der Preisabstand zwischen verschiedenen Tarifen zunimmt. Ein KFZ-Versicherungsvergleich offenbart diese Spreizung und schafft Spielräume.

Einsparmaßnahmen mit Wirkung

Die folgenden Maßnahmen senken in vielen Fällen die Beiträge, ohne den Schutz unangemessen zu reduzieren:

1. Schadenfreiheitsrabatt anpassen

Eine konsequente Pflege der SF-Klasse und die Prüfung von Tarifen mit günstigem SF-Verlauf tragen zu geringeren Versicherungskosten bei.

2. Fahrleistung korrekt angeben

Eine realistische Kilometerangabe ist letztlich meist vorteilhafter als ein im Nachhinein anfallender Sicherheitsaufschlag.

3. Zahlweise abstimmen

Eine Jahreszahlung ist häufig günstiger als monatliche oder vierteljährliche Raten.

4. Fahrerkreis einschränken

Werden nur die Personen eingetragen, die das Fahrzeug auch wirklich fahren (unter Berücksichtigung von Erfahrung und Alter), senkt das die Beiträge.

5. Werkstattbindung nutzen

In der Kaskoversicherung sorgt die Bindung an Partnerbetriebe häufig für spürbare Einsparmöglichkeiten.

6. Selbstbeteiligung erhöhen

Eine höhere Selbstbeteiligung führt unter Umständen zu erheblichen Einsparungen beim jährlichen Beitrag.

Online-Vergleiche nutzen

Online-Vergleiche ermöglichen es, sich schneller einen Überblick über den Markt zu verschaffen. Zudem zeigen sie Tarifabstände transparent auf und relevante Leistungsmerkmale lassen sich gezielt filtern. Dazu gehören beispielsweise Neupreisentschädigung, grobe Fahrlässigkeit, Marder- oder Tierbissfolgen und GAP-Deckung. So entsteht ein belastbarer Überblick, bevor Angebote vertieft geprüft werden.

„Ein Wechsel verspricht nicht nur Einsparungen, sondern häufig passgenauere Leistungen", erklärt auch Kristina Vogt im Hinblick auf die aktuelle Wechselsaison.

Digitale Versicherungsrechner liefern in kurzer Zeit eine strukturierte Vorauswahl. Die Detailprüfung der Bedingungen bleibt dennoch maßgeblich, insbesondere im Hinblick auf Ausschlüsse, Selbstbeteiligungen und Versicherungssummen.

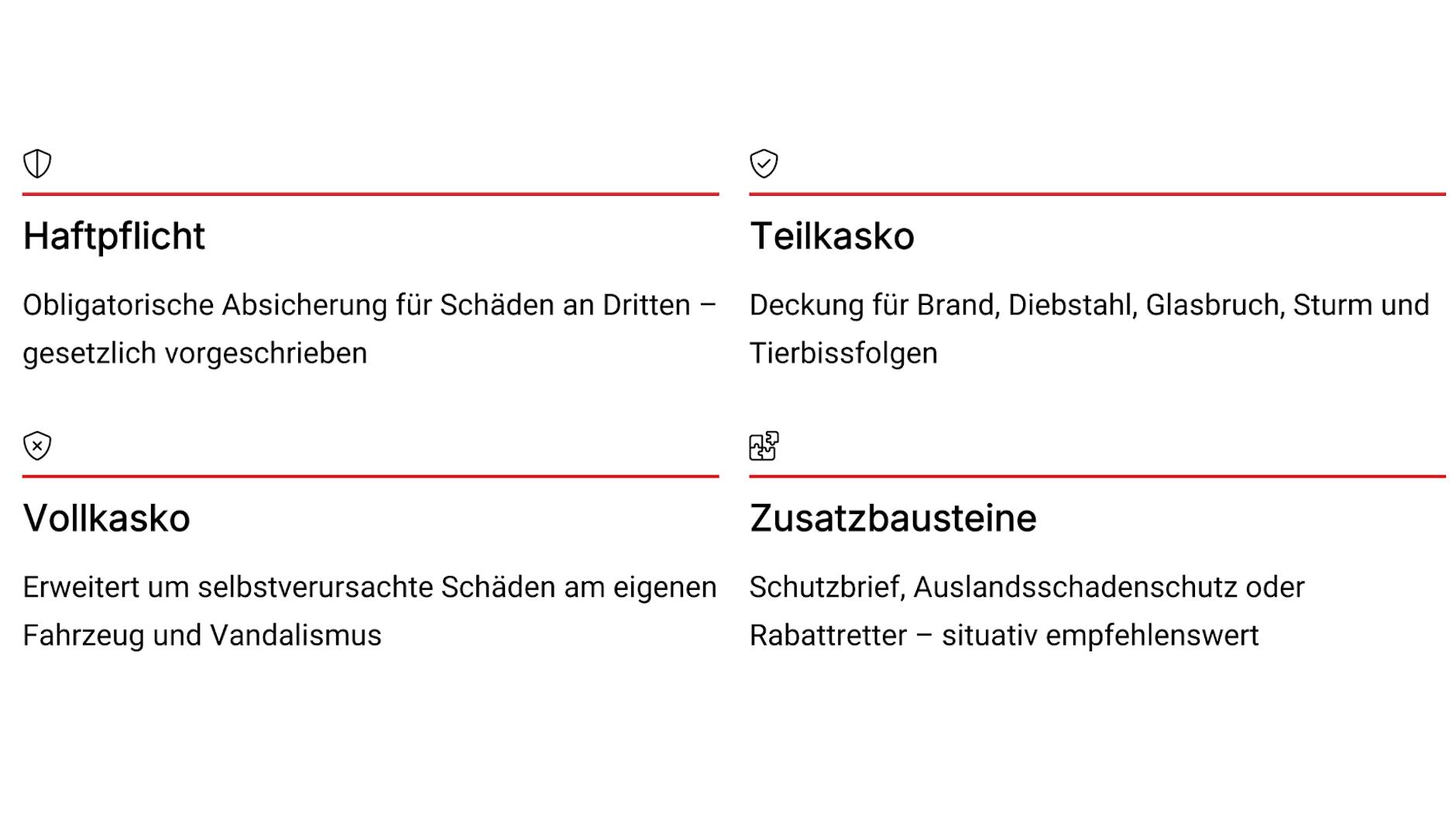

Welche Deckung wird benötigt?

Die Haftpflicht sichert Schäden an Dritten ab und ist obligatorisch. Eine Teilkasko deckt in der Regel Schäden durch Brand, Diebstahl, Glasbruch, Sturm und häufig Tierbissfolgen. Die Vollkaskoversicherung erweitert um selbstverursachte Schäden am eigenen Fahrzeug und Vandalismus. Für neue oder höherwertige Fahrzeuge ist die Vollkasko häufig sinnvoll, bei älteren Autos genügt meist die Teilkasko.

Zusatzbausteine wie Schutzbrief, Auslandsschadenschutz oder Rabattretter wirken beitragserhöhend, sind aber situativ empfehlenswert. Ein Blick auf unabhängige Informationsangebote hilft bei der Einordnung typischer Klauseln und Serviceleistungen.

Fallstricke vermeiden und Details prüfen

Einige Zusatzklauseln sind preislich vorteilhaft, andere sind überflüssig. Zudem sollte das Kleingedruckte stets genau geprüft werden, um anfallende Zusatzkosten zu vermeiden.

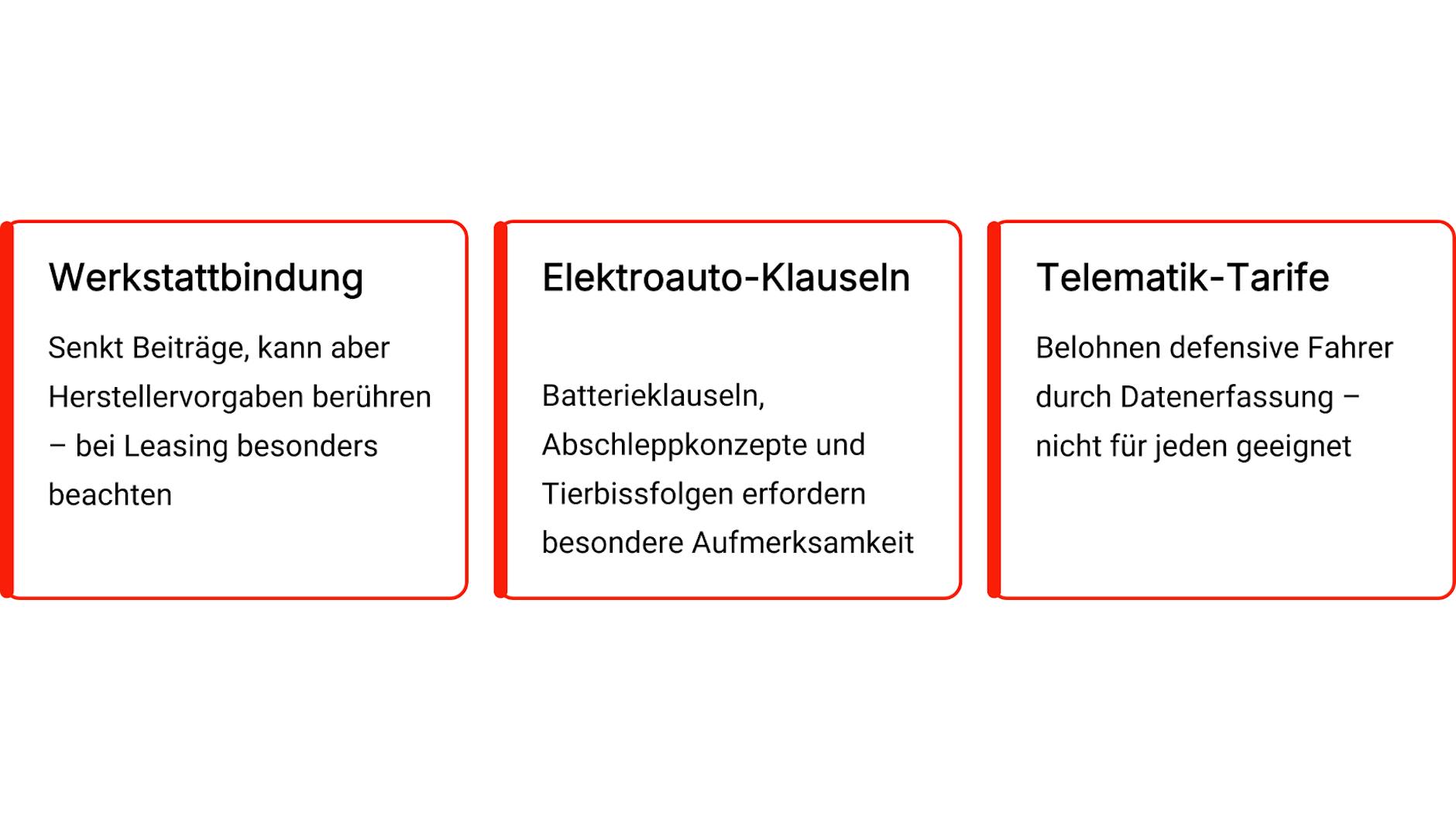

Eine Werkstattbindung senkt beispielsweise Beiträge, berührt aber unter Umständen die Herstellervorgaben. Bei Leasingfahrzeugen sind Vertragswerkstätten ebenfalls oft vorgeschrieben. Für Elektroautos sollten Versicherte obendrein Batterieklauseln, Abschleppkonzepte und Tierbissfolgen besonders prüfen.

Telematik-Tarife, bei denen Daten zu Geschwindigkeit, Bremsverhalten und Uhrzeit erfasst werden, belohnen defensive Fahrer, sind aber nicht jedermanns Sache

Beim Wechsel der Versicherung hat die Kündigung unbedingt nachweisbar zu erfolgen, denn der lückenlose Schutz ist erst durch die offizielle Bestätigung der neuen Police sichergestellt. Versicherte sollten also durch eine gute Planung sicherstellen, dass Lücken vermieden werden und ihr Fahrzeug durchgehend versichert ist.